تمويل طويل المدى للحقوق المستحقة

بعد موافقة السيسي.. تفاصيل قانون التأمينات والمعاشات الجديد: رفع الزيادة إلى 7% سنويًا اعتبارًا من يوليو

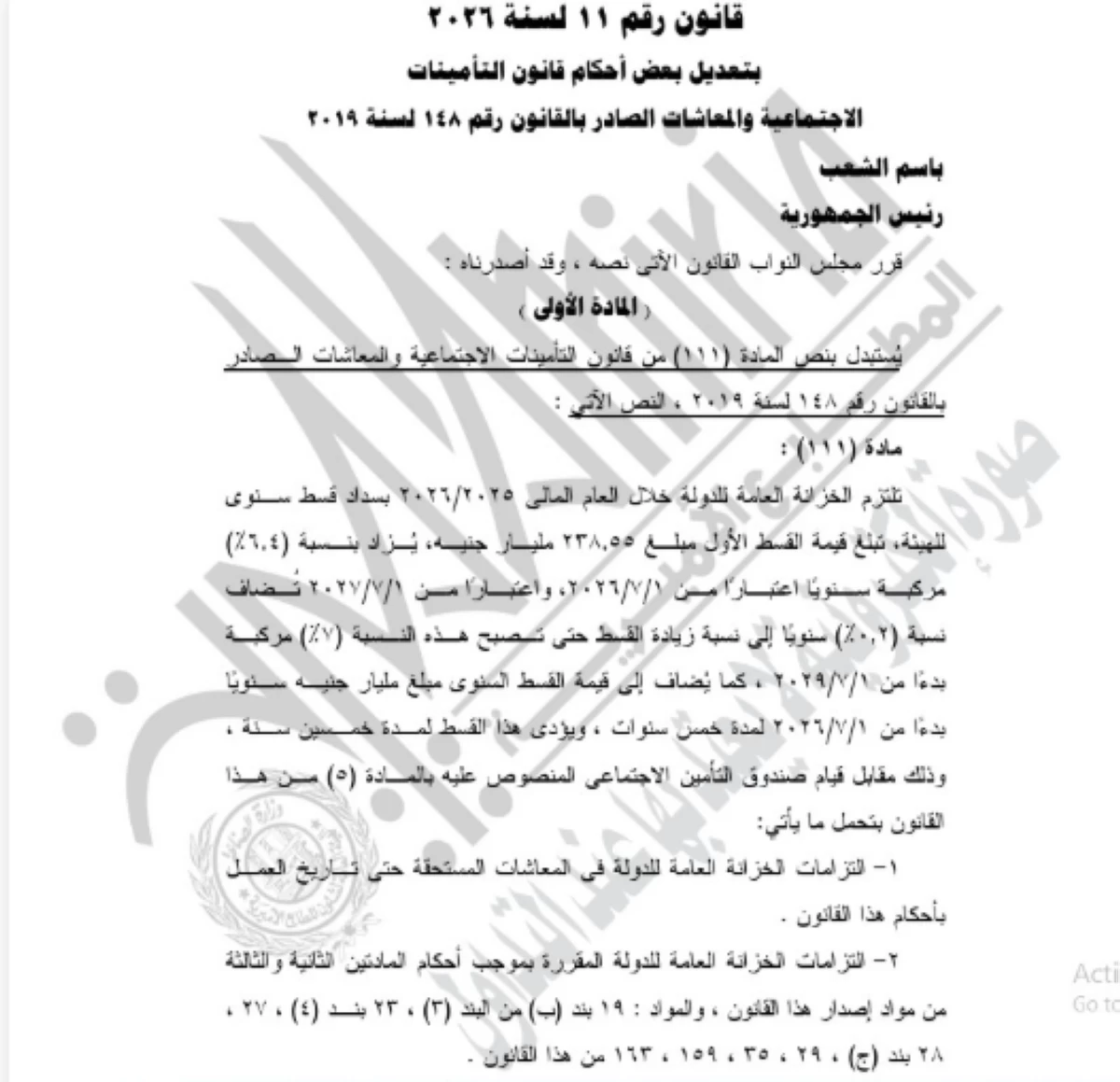

أصبح تعديل قانون التأمينات والمعاشات ساريًا بعد تصديق الرئيس عبد الفتاح السيسي عليه ونشره في الجريدة الرسمية، الأحد 7 يونيو 2026، عقب موافقة مجلس النواب على مشروع القانون خلال الفترة الماضية. ويركز التعديل على المادة 111 من قانون رقم 148 لسنة 2019، بما يلزم الخزانة العامة بسداد قسط سنوي للهيئة القومية للتأمين الاجتماعي يبدأ بـ238.55 مليار جنيه خلال العام المالي 2025/2026. ويهم القرار أصحاب المعاشات والمؤمن عليهم لأنه ينظم تمويلًا طويل الأجل لصندوق التأمين الاجتماعي، دون أن يعني إعلان زيادة مباشرة جديدة في قيمة المعاشات.

ما الذي أصبح ساريًا بعد التصديق؟

التعديل الجديد لم يصدر كقانون بديل لمنظومة التأمينات، بل جاء لتغيير نص محدد داخل القانون القائم، وهو المادة 111، بما يعيد تنظيم العلاقة المالية بين الخزانة العامة للدولة والهيئة القومية للتأمين الاجتماعي.

وبعد نشر القانون في الجريدة الرسمية، أصبح النص المعدل جزءًا من التشريع الساري، لتبدأ الجهات المعنية في التعامل مع الالتزامات المالية وفق القيم والمواعيد المحددة داخل القانون.

وتكمن أهمية التعديل في أنه يضع مسارًا رقميًا واضحًا لسداد التزامات ممتدة، بدلًا من ترك الملف مرتبطًا بتسويات قصيرة الأجل أو تقديرات متغيرة من عام لآخر.

قسط أول بقيمة 238.55 مليار جنيه

ينص التعديل على التزام الخزانة العامة خلال العام المالي 2025/2026 بسداد قسط سنوي للهيئة القومية للتأمين الاجتماعي، تبلغ قيمة القسط الأول 238.55 مليار جنيه.

هذا الرقم يمثل نقطة البداية في خطة السداد طويلة الأجل، ويعكس حجم الالتزامات التي تتحملها الخزانة العامة تجاه صندوق التأمين الاجتماعي وفق النص المعدل.

والأثر العملي هنا لا يظهر في صورة مبلغ يحصل عليه المواطن مباشرة، لكنه يرتبط بتدعيم القدرة المالية للصندوق المسؤول عن الوفاء بالحقوق التأمينية والمعاشات والمستحقات المنظمة بالقانون.

زيادة سنوية تبدأ من 6.4%

بحسب النص المعدل، يزاد القسط السنوي بنسبة 6.4% مركبة سنويًا اعتبارًا من 1 يوليو 2026، وهي زيادة لا تُحسب على أساس ثابت فقط، بل وفق آلية مركبة ترفع قيمة القسط بمرور السنوات.

وتعني الزيادة المركبة أن قيمة القسط تتراكم عليها الزيادة سنويًا، بما يؤدي إلى ارتفاع تدريجي في الالتزام المالي المقرر لصالح الهيئة القومية للتأمين الاجتماعي.

هذه الآلية تمنح صندوق التأمين الاجتماعي مسارًا متوقعًا للتدفقات المالية، وهو أمر مهم في منظومة تعتمد على التزامات طويلة الأجل لصالح أصحاب المعاشات والمستحقين والمؤمن عليهم.

متى تصل الزيادة إلى 7% سنويًا؟

يبدأ رفع معدل الزيادة تدريجيًا اعتبارًا من 1 يوليو 2027، بإضافة 0.2% سنويًا إلى نسبة زيادة القسط، حتى تصل النسبة إلى 7% مركبة بدءًا من 1 يوليو 2029.

وبذلك تتحرك الزيادة من 6.4% إلى مستويات أعلى على مراحل، قبل أن تستقر عند 7% مركبة بداية من يوليو 2029، وفق ما ورد في نص التعديل.

هذا التدرج يمنع الانتقال المفاجئ إلى معدل الزيادة الأعلى، وفي الوقت نفسه يرفع قيمة السداد بطريقة منظمة تراعي الامتداد الزمني الكبير للالتزامات التأمينية.

مليار جنيه إضافي لمدة خمس سنوات

يتضمن التعديل أيضًا إضافة مبلغ مليار جنيه سنويًا إلى قيمة القسط السنوي بدءًا من 1 يوليو 2026، ولمدة خمس سنوات متتالية.

وتظهر أهمية هذا البند في أنه لا يعتمد فقط على الزيادة النسبية المركبة، بل يضيف دعمًا رقميًا ثابتًا خلال أول خمس سنوات من تطبيق المسار الجديد.

وهذا يعني أن موارد الهيئة من هذا الالتزام ستزيد عبر مسارين: زيادة نسبية سنوية مركبة، ومبلغ إضافي ثابت لمدة خمس سنوات، بما يعزز قدرة الصندوق على ترتيب التزاماته المالية.

لماذا يمتد الالتزام إلى 50 عامًا؟

نص القانون على أداء هذا القسط لمدة 50 عامًا، وهو ما يعكس طبيعة منظومة التأمين الاجتماعي التي لا تعمل بمنطق السنة المالية الواحدة، بل ترتبط بحقوق ممتدة لأجيال من المؤمن عليهم وأصحاب المعاشات والمستحقين.

امتداد الالتزام لهذه المدة الطويلة يمنح الصندوق قدرة أكبر على التخطيط، لأنه يحدد موردًا دوريًا مستمرًا بدلًا من الاعتماد على ترتيبات مؤقتة.

كما أن الملف التأميني بطبيعته يتضمن التزامات تاريخية وحالية ومستقبلية، ولذلك يحتاج إلى جدول سداد طويل المدى يحافظ على استدامة المنظومة.

ما الالتزامات التي يتحملها صندوق التأمين الاجتماعي؟

جاء القسط مقابل تحمل صندوق التأمين الاجتماعي عددًا من الالتزامات، من بينها التزامات الخزانة العامة في المعاشات المستحقة حتى تاريخ العمل بأحكام القانون، والالتزامات المقررة بمواد محددة في قانون التأمينات الاجتماعية والمعاشات.

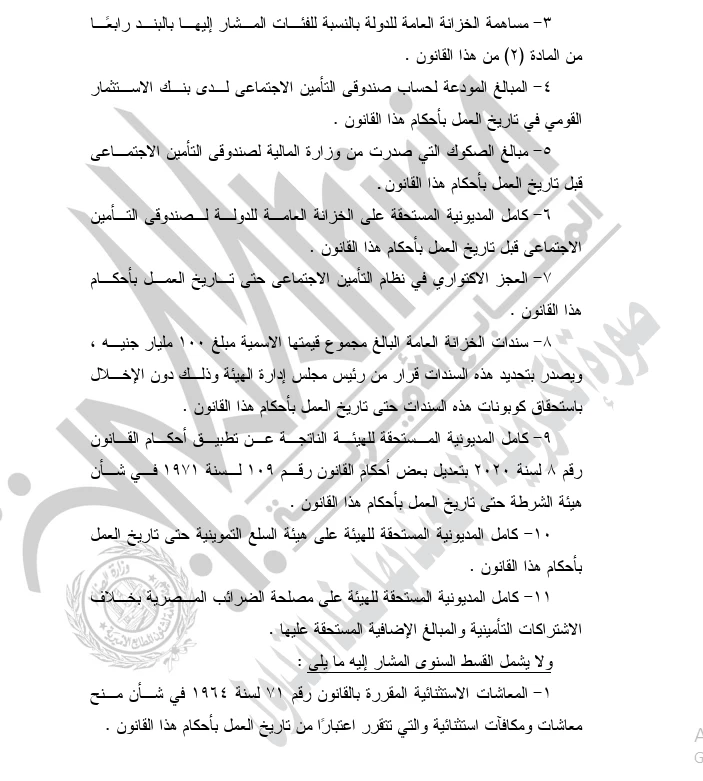

كما يشمل النص مساهمة الخزانة العامة بالنسبة لفئات منصوص عليها في القانون، والمبالغ المودعة لحساب صندوقي التأمين الاجتماعي لدى بنك الاستثمار القومي، ومبالغ الصكوك التي صدرت من وزارة المالية لصندوقي التأمين الاجتماعي قبل تاريخ العمل بأحكام القانون.

ويتضمن النص كذلك كامل المديونية المستحقة على الخزانة العامة للدولة لصندوقي التأمين الاجتماعي، والعجز الاكتواري في نظام التأمين الاجتماعي حتى تاريخ العمل بأحكام القانون، وسندات خزانة بقيمة اسمية إجمالية 100 مليار جنيه، إلى جانب مديونية مرتبطة بتعديل قانون هيئة الشرطة رقم 8 لسنة 2020.

هل القانون يرفع المعاشات مباشرة؟

التعديل لا يعلن زيادة مباشرة جديدة في معاشات المستفيدين، وإنما ينظم التزامًا ماليًا بين الخزانة العامة والهيئة القومية للتأمين الاجتماعي.

وهذا التفريق مهم، لأن زيادة المعاشات للمستفيدين لها قواعد وقرارات ومواعيد منفصلة، بينما يتناول هذا القانون آلية تمويل وسداد طويلة الأجل داخل المنظومة.

لذلك، فالأثر المباشر للقانون يقع على بنية التمويل واستدامة الصندوق، أما أي زيادة في قيمة المعاشات فلا تُفهم من هذا التعديل وحده ما لم يصدر قرار مستقل يحدد نسبتها وموعد تطبيقها والفئات المستفيدة.

ما علاقة التعديل بأصحاب المعاشات؟

أصحاب المعاشات لا يحصلون بموجب هذا التعديل على زيادة فورية معلنة، لكنهم يتأثرون به من زاوية استقرار المنظومة المسؤولة عن صرف حقوقهم.

فعندما تكون التزامات الخزانة العامة محددة بأرقام ونسب ومواعيد، تصبح الهيئة القومية للتأمين الاجتماعي أكثر قدرة على التخطيط المالي طويل الأجل.

وهذا النوع من التنظيم المالي ضروري للحفاظ على انتظام صرف المعاشات والمستحقات التأمينية، خصوصًا مع اتساع قاعدة المستفيدين وتراكم الالتزامات عبر سنوات طويلة.

لماذا يرتبط التعديل بالعجز الاكتواري؟

العجز الاكتواري يعني الفجوة المستقبلية المتوقعة بين الالتزامات التأمينية والموارد المتاحة للوفاء بها، وهو من الملفات الجوهرية في أي نظام معاشات طويل الأجل.

إدراج العجز الاكتواري ضمن الالتزامات التي يتحملها صندوق التأمين الاجتماعي مقابل القسط السنوي يوضح أن التعديل لا يتعامل مع عام مالي واحد فقط، بل مع توازن مالي ممتد للمنظومة.

ويحتاج هذا النوع من الملفات إلى تمويل منتظم وقابل للتوقع، لأن المعاشات والحقوق التأمينية ليست مصروفات طارئة، بل التزامات قانونية مستمرة.

ما المقصود بسندات الخزانة وقيمتها؟

يتضمن النص الإشارة إلى سندات خزانة عامة يبلغ مجموع قيمتها الاسمية 100 مليار جنيه، ويصدر بتحديد هذه السندات قرار من رئيس مجلس إدارة الهيئة، دون الإخلال باستحقاق كوبونات هذه السندات حتى تاريخ العمل بأحكام القانون.

وجود هذا البند يعكس أن العلاقة المالية بين الخزانة العامة وصندوقي التأمين الاجتماعي لا تقوم فقط على قسط سنوي، بل تشمل أدوات مالية ومديونيات وصكوكًا وسندات قائمة.

وهذا يفسر سبب الحاجة إلى تعديل تشريعي واضح، لأن الملف يرتبط بتسوية عناصر مالية متعددة وليس بتحويل نقدي واحد.

متى تبدأ المواعيد المالية داخل القانون؟

يبدأ القسط الأول خلال العام المالي 2025/2026، ثم تبدأ الزيادة المركبة بنسبة 6.4% اعتبارًا من 1 يوليو 2026.

وبداية من 1 يوليو 2027، تضاف 0.2% سنويًا إلى نسبة زيادة القسط، حتى تصل إلى 7% مركبة بدءًا من 1 يوليو 2029.

كما يبدأ إضافة مليار جنيه سنويًا إلى قيمة القسط من 1 يوليو 2026 ولمدة خمس سنوات، وهي مواعيد أساسية لفهم الجدول المالي الجديد داخل القانون.

ما الذي يجب أن يعرفه المواطن؟

المواطن يحتاج إلى فهم أن القانون يتعلق بتمويل منظومة التأمينات، وليس بصرف منحة أو زيادة فورية للمعاشات.

كما أن الأرقام الواردة، مثل 238.55 مليار جنيه وزيادة 7%، تخص القسط السنوي الذي تلتزم به الخزانة العامة لصالح الهيئة القومية للتأمين الاجتماعي، ولا تعني زيادة بنفس النسبة في معاش كل مستفيد.

أما الأثر الأوسع، فيتمثل في دعم الاستدامة المالية للصندوق، بما يساعد على الوفاء بالحقوق التأمينية والمعاشات في إطار قانوني منظم وطويل الأجل.

خلاصة الموضوع

أصبح تعديل قانون التأمينات والمعاشات ساريًا بعد تصديق الرئيس عبد الفتاح السيسي عليه ونشره في الجريدة الرسمية، ليتضمن تعديل المادة 111 من قانون رقم 148 لسنة 2019. ويلزم التعديل الخزانة العامة بسداد قسط سنوي للهيئة القومية للتأمين الاجتماعي يبدأ بـ238.55 مليار جنيه خلال العام المالي 2025/2026، مع زيادة مركبة تبدأ بـ6.4% من 1 يوليو 2026 وتتدرج حتى 7% بدءًا من 1 يوليو 2029، إضافة إلى مليار جنيه سنويًا لمدة خمس سنوات، على أن يستمر السداد لمدة 50 عامًا.

- قانون التأمينات والمعاشات

- المعاشات

- التأمينات

- صرف المعاشات

- اصحاب المعاشات

- التأمينات والمعاشات

- الرئيس عبد الفتاح السيسي

- رفع المعاشات

- صرف منحة

- تعديل قانون التأمينات